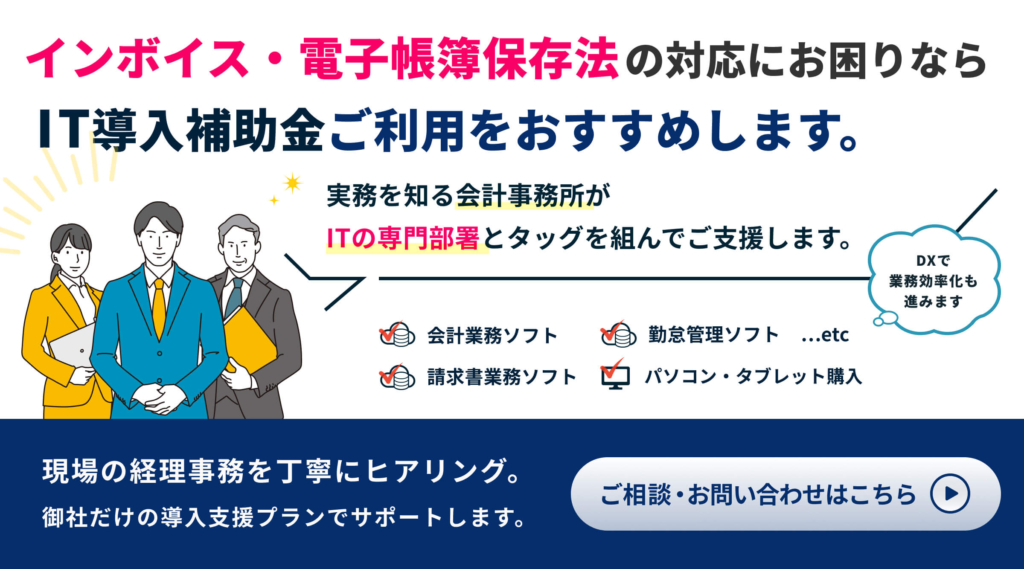

令和4年1月に施行された改正電子帳簿保存法は、2年間の宥恕期間を経て令和6年1月から本格的なスタートを切りました。

すでに対応済みの事業所がある一方、人手不足などの理由により未だに対応できていないケースも少なからずあるようです。

今回は、様々な経営上の理由のために電子帳簿保存法の中でも「電子取引の取引情報に係る電子データ保存」への対応が間に合わない事業所向けの猶予措置についてご紹介します。

Ⅰ.電子取引の具体例

電子取引に該当する取引は意外に多く、具体的には以下のような取引が該当します。

- 電子メールで届く請求書、契約書、注文書、領収書など

- インターネット等での購入明細(アマゾン、楽天、アスクルなど)

- クレジットカード利用明細(インターネットでの取得分)

- 公共料金明細(インターネットでの取得分)

- 電子マネーの決済明細

- 複合機で受けとったFAXの受信データ

- 航空券のネット購入

- USBメモリ等での請求書等の受け渡し

Ⅱ.電子取引について求められる対応(原則)

電子データの保存については、原則として以下の要件を満たすことが求められています。

真実性の確保

●真実性の確保

→タイムスタンプが付与されるなど訂正や改ざんができない仕組みの導入、もしくは事務処理規程を作成して遵守すること

可視性の確保

●操作説明書等の備え付け

→システムの概要を記載した書類を作成

●見読性の確保

→だれでもすぐに閲覧できる仕組み

●検索性の確保

→保存データを必要(取引年月日、取引先、金額)に応じて検索できる仕組み

Ⅲ.「猶予措置」について

電子取引のデータの保存にあたっては、前述の保存要件を満たす状態でデータを保存する必要がありますが、令和6年1月から始まる猶予措置では、以下の条件をすべて満たす場合には、要件を満たさない形式でのデータ保存が認められるようになりました。

※電子データ保存の必要がなくなる訳ではありませんのでご注意ください。

(1)電子取引データ保存のルールに従って電子取引データを保存することができなかったことについて、所轄税務署長が「相当な理由」があると認める場合

税務署への事前申請は必要ありません。

(2)税務調査の際に、以下の求めにそれぞれに対応可能な状態にしている場合

- 電子取引データのダウンロード

- 電子取引データをプリントアウトした書面の提示・提出

※整然とした形式及び明瞭な状態で出力されたものに限る。

Ⅳ.電子帳簿保存法一問一答より 補足

(1)「相当な理由」とは?

ここで疑問に思うのが、「相当な理由」とは何かということですが、以下のようなケースが該当すると思われます。

- 資金繰り上の理由により、要件を満たす形での電子取引データの保存に必要なシステム等の整備ができない場合

- 人材不足等により、システムやワークフローなど求められる要件での保存に対応することができない場合

参考資料:電子帳簿保存法関係 一問一答(Q&A)問60-3、問61

(2)猶予措置はいつまで認められるか?

猶予措置の継続については、「相当な理由」が継続している限り、満たすべき要件に関わらず電子データの保存をすることが認められます。ただし、相当な理由が解消された後に行う電子取引データの保存については、要件に従って保存する必要があります。

参考資料:電子帳簿保存法関係 一問一答(Q&A)問62

(3)「整然とした形式および明瞭な状態で出力された書面」とは?

整然とした形式および明瞭な状態で出力された書面とは、以下の条件を満たす書面のことをいいます。

- 書面により作成される場合に準じた規則性を有する形式で出力されるもの

- 出力される文字を容易に識別することができる状態

少しわかり難い表現になっていますが、規則性のある書き方で作成され、読んですぐに理解できる文字で書かれていれば大丈夫ということだと思われます。

参考資料:電子帳簿保存法関係 一問一答(Q&A)問65

(4)電子データの保存について、要件を満たすことができないために電子データとして保存せず、すべて紙の資料で保存している場合の取り扱いはどうなるか?

令和6年1月以降は、電子データとして届いた書類を紙で出力し、紙だけを保存することをもって、電子データの保存に代えることは認められておらず、「青色申告の承認」が取り消される可能性があります。

つまり、要件を満たす形式で保存することができないとしても、電子データの保存は必要だということです。

参考資料:電子帳簿保存法関係 一問一答(Q&A)問65

小難しいことを書きましたが、原則的な要件に沿った処理ができない場合でも、「相当な理由」があると認められればすべきことはかなり限定されます。

現時点では未対応の事業者様で、人的、資金的な経営資源が限られる場合には、上記の点に注意しながら改めて電子帳簿保存法への対応についてご検討いただければと思います。

参考

電子帳簿保存法対応ご相談のご案内

内田会計事務所では、電子帳簿保存法・インボイスに関する業務対応のご相談を受け付けております。お気軽にこちらからご相談ください。