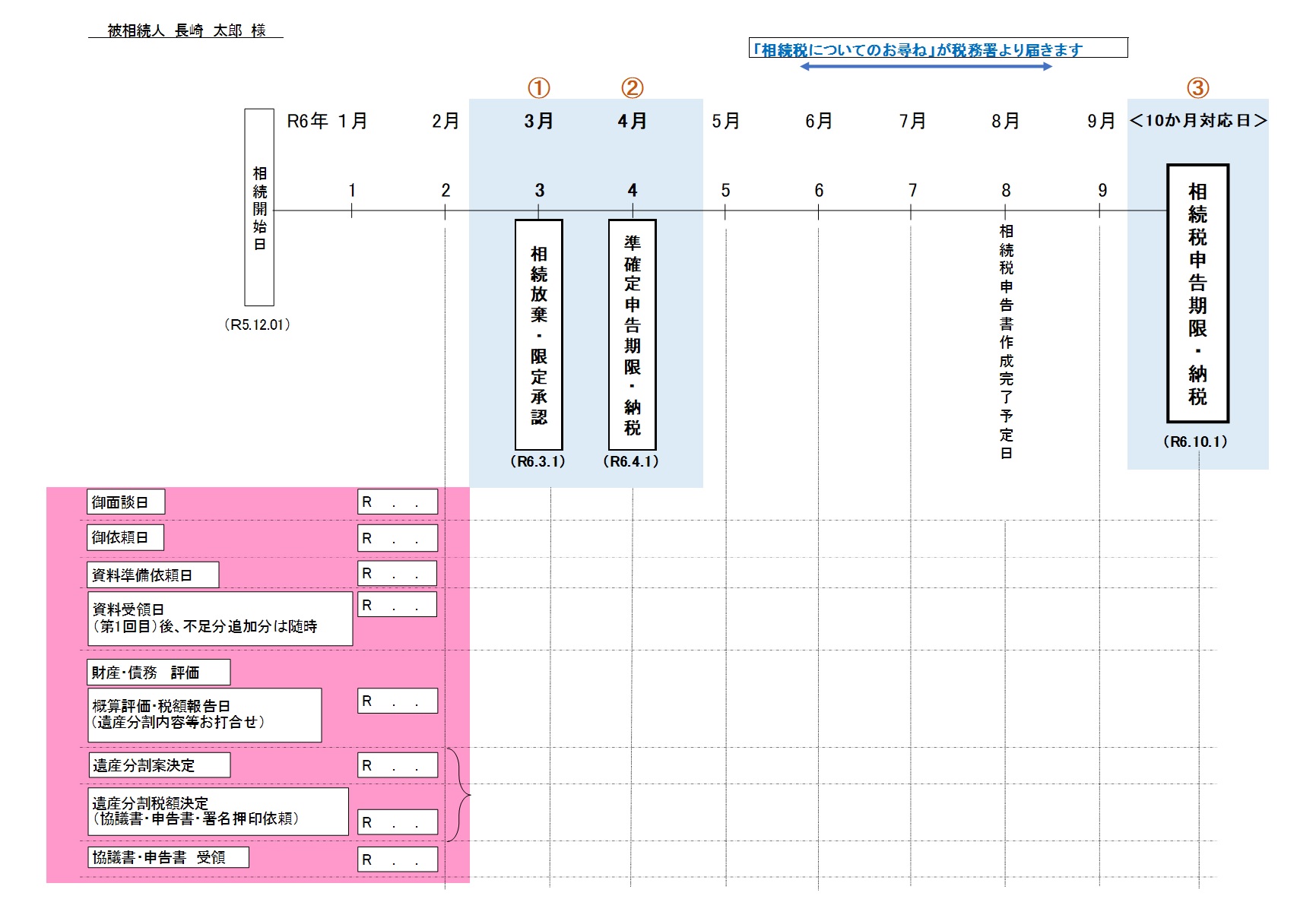

御家族が亡くなられた後に、相続人が行うことになる手続きについて3つの期限をご紹介します。

次の表は被相続人が令和5年12月1日に亡くなったケースです。

上記表は時間の流れが横軸になっています。

3月、4月、そして末尾の<10か月対応日>の上にある①②③が、相続人が行うことになる手続きの「3つの期限」です。

① 相続放棄・限定承認は3か月以内

相続放棄とは、被相続人が生前多額の借金を負うなど財産より債務の方が明らかに多い場合や、相続人が被相続人や他の相続人と疎遠で相続に関わりたくない場合などに、被相続人の財産も債務も一切相続しないことを選択する制度です。

相続放棄

相続放棄を選択する相続人は、相続開始日の令和5年12月1日から3か月以内の令和6年3月1日までに家庭裁判所に「相続放棄の申述書」を提出する必要があります。

なお、相続放棄は各相続人が単独で行うことができます。

限定承認

限定承認とは、相続人が被相続人の財産の範囲内でのみ債務を受け継ぐ制度です。

相続放棄と同様に相続開始日から3か月以内に家庭裁判所に申述書を提出する必要がありますが、限定承認は相続人全員が共同して申述書を提出しなければなりません。

また、全ての財産債務を相続する場合はこれらの手続は必要ありません。

② 準確定申告の申告・納付は4か月以内

被相続人が死亡した年の1月1日から死亡した日までの所得税は、相続人や包括受遺者(遺言により包括的に遺産を取得した者)が当該死亡した日から4か月以内に申告書を提出しなければなりません。

通常の確定申告と同様に「申告が必要」「申告した方がよい」「申告が必要ない」場合があります。

③ 相続税の申告・納付は10か月以内

相続税の申告と納税の期限は被相続人が死亡した日(厳密には自己のために相続の開始があったことを知った日)から10か月以内です。

被相続人の死亡後、半年を過ぎた頃に税務署から「相続税のお尋ね」の書類が届き、慌てて弊社に相談されるケースがあります。

10か月と聞けばゆっくり時間はあると思ってしまいそうですが、相続には遺産分割協議等多くの準備が必要で、多くの方が「慣れないこともあり時間がかかった、期限までに時間がないと感じた」と仰っています。

【参考】相続の際に必要となるその他のプロセス

- 相談先の選定、先方との面談、依頼作業、資料準備

- 財産・債務評価

- 概算評価と税額報告

- 遺産分割案決定

- 遺産分割税額決定とそれにまつわる作業(協議書作成・申告書作成・署名捺印等)

- 協議書・申告書の受領 等

相続について困らないために

相続発生後に揉めたり困ったりすることがないように、まずは遺言書(複数の種類があります)を作成されることを推奨いたします。誰しも自分の「死」は考えたくない、遺言書の作成が面倒、とつい先延ばししてしまう重たいテーマですが、一度お考えいただく機会になればと思います。

弊社には相続に精通した顧問税理士も在籍しております。

簡易な相続税シミュレーションも随時対応していますので、お気軽にご相談ください。