税制改正は毎年12月に与党大綱が閣議決定され、翌年3月に法案が成立、4月から施行されます。

今回は、影響の大きいと思われる事項について改正の一部をご紹介します。

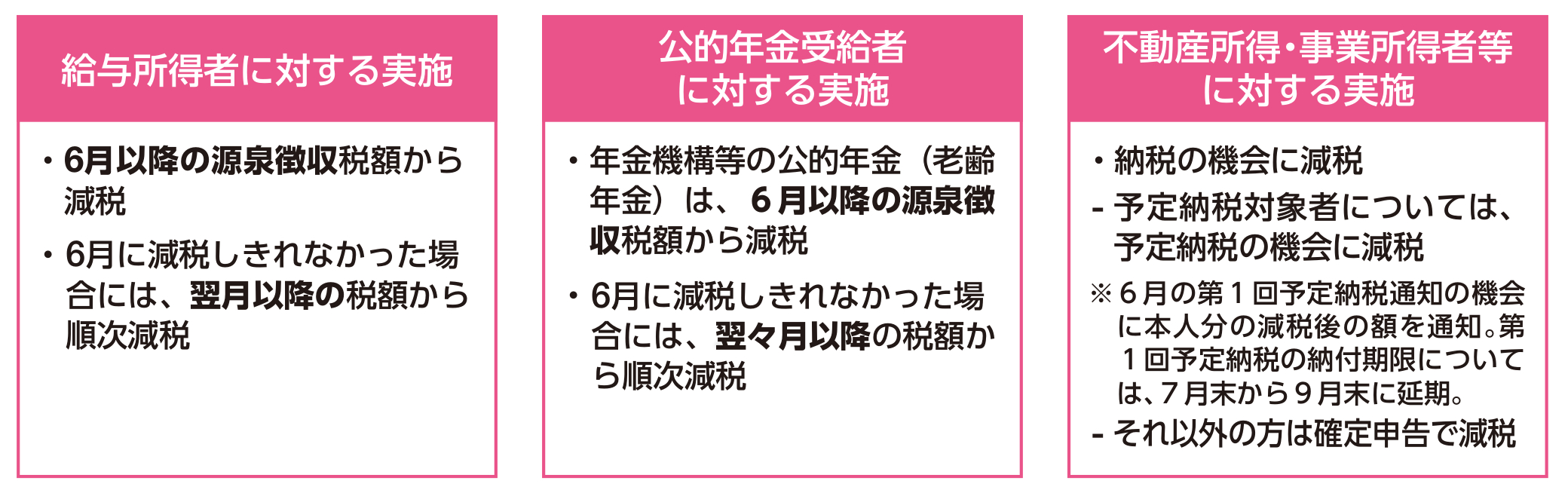

1.所得税・個人住民税の定額減税

令和6年分の所得税3万円、令和6年度分(6年7月~7年5月)の個人住民税1万円の減税が実施されます。但し、合計所得金額1,805万円(給与所得者は給与収入2,000万円相当)超の高額所得者は対象外です。

個人的には昨今の政府の施策は企業・自治体に作業負担を強いることが多いと感じています。

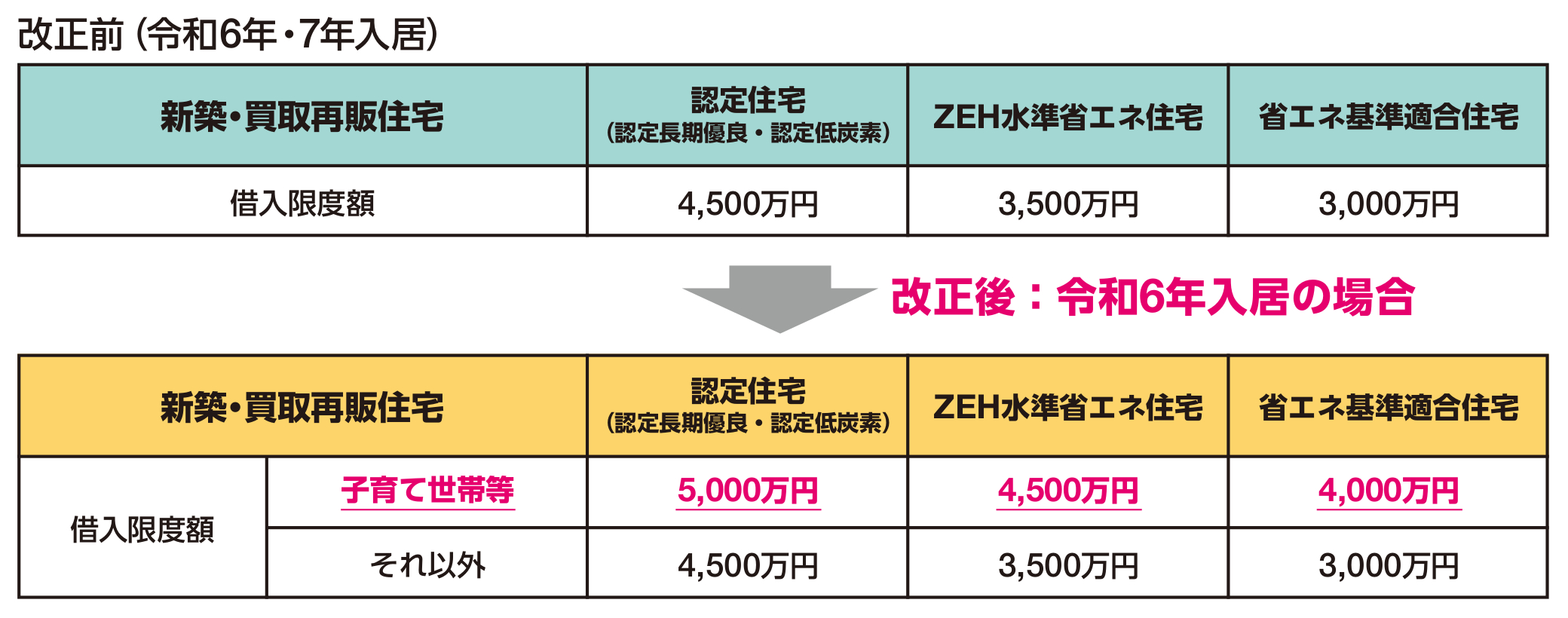

2.住宅ローン控除の拡充【見直し・延長】

子育て世代及び若者夫婦世帯(18歳以下の扶養親族を有する者又は自身もしくは配偶者のいずれかが39歳以下の者)における借入限度額の上乗せが行われます(令和6年入居が対象、延長の可能性あり)。

また、新築住宅の床面積要件も合計所得金額1,000万円以下の者は40㎡(原則50㎡)以上に緩和されます(令和6・7年入居対象)。

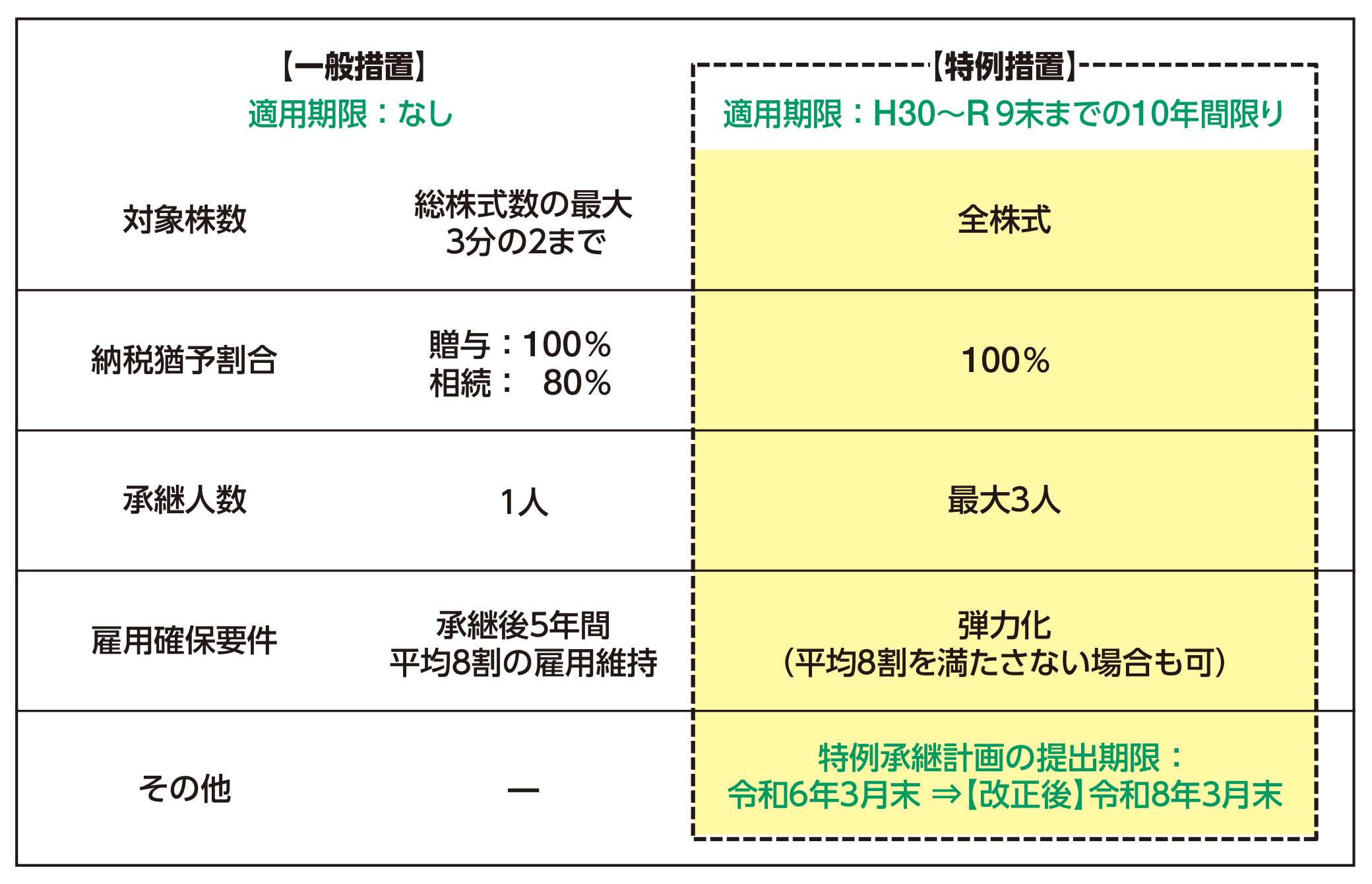

3.法人版事業承継税制の特例措置に係る特例承認計画の提出期限の延長【見直し・延長】

事業承継税制とは、中小企業の先代経営者から、後継者がその会社の非上場株式等を相続・贈与により取得した場合には、その非上場株式等に係る相続税・贈与税の納税を猶予(後継者の死亡等の場合に免除)する措置です。

今回の改正では、適用に当たり必要な特例承認計画の提出期限が令和8年3月末まで延長されます。株価が大きくなっている企業は先ず株価シミュレーションのご検討をお勧めします。

また、個人事業の後継者にも一定の資産について同様の制度があります。

なお、今回の改正は、適用期限(法人は令和9年末、個人は令和10年末)は変更ありませんので、ご注意ください。

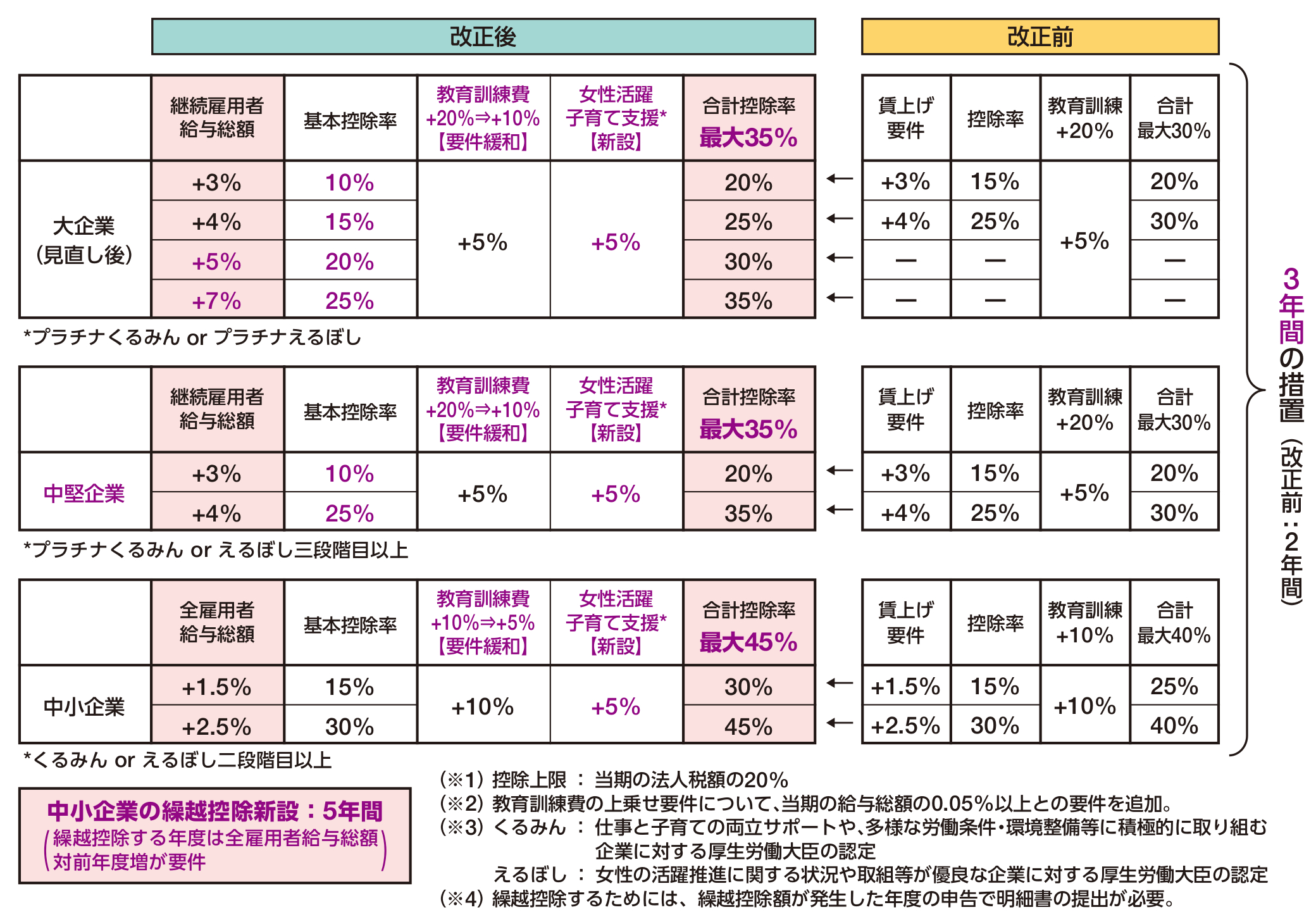

4.賃上げ促進税制の強化【見直し・延長】

改正前の大企業、中小企業の外、新たに「中堅企業」(従来の大企業のうち従業員数が2,000人以下の企業)の区分が設定されます。

また、教育訓練費を増やす企業への上乗せ措置の要件が緩和され、子育てとの両立支援や女性活躍支援に積極的な企業への上乗せ措置が創設されます。

なお、当該控除は翌期への繰越不可でしたが、全雇用者給与総額が対前年度増を要件として5年間の繰越が可能となるため、赤字でも控除額の算定を行う必要があります。

この改正は令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用されます。

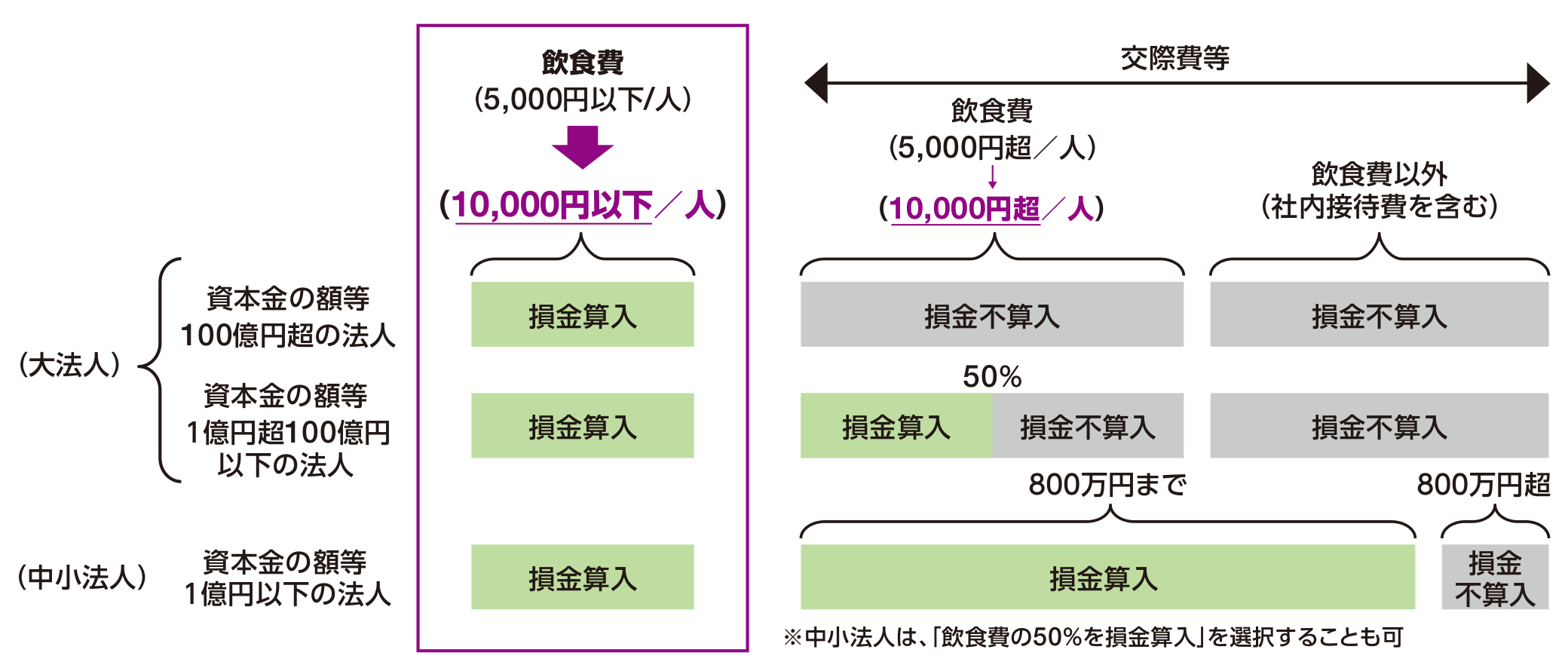

5.交際費から除外される飲食費に係る見直し【見直し・延長】

改正前は交際費等の範囲から除外されている1人5,000円以下の飲食費について、金額基準が10,000円以下まで引き上げられます。接待飲食費の特例、中小法人に係る損金算入の特例は3年延長されます。

この改正は令和6年4月1日以後に支出する飲食費等から適用されます。