社会福祉法人は公益性の高い法人のため、法人税や固定資産税などの税制優遇措置が受けられます。(事業内容によっては税制優遇措置が受けられないものもあります。詳しくは2023年9月公開記事の「社会福祉法人と税金(法人税・消費税)」をご確認ください。)

また、他にも施設整備を取得する際に一定額の補助を受けることができるなど様々な優遇措置があります。メリットが多い社会福祉法人ですが、特有の規制もあります。

今回はその中でも資金の使途制限について説明いたします。

社会福祉法人の運営基盤

そもそも社会福祉法人は、営利を追求しその利益により運営する一般法人とは異なり、国や地方公共団体からの補助金や給付金、寄付金を基に運営されています。

そのため、資金支出の透明性が求められます。

資金の使途制限

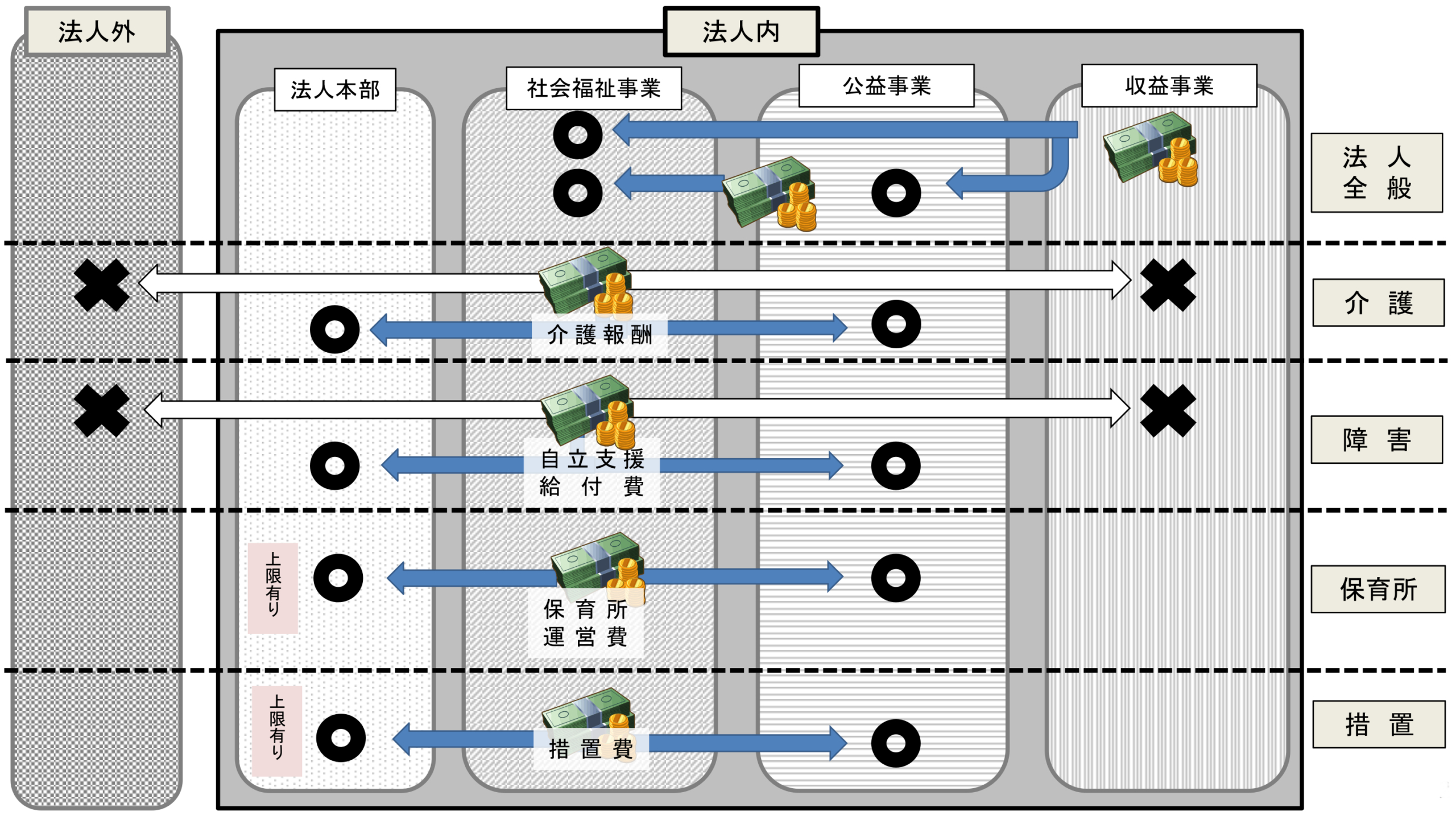

上記のことから社会福祉法人では次の用途で資金を使用することを禁止されています。

介護や保育所など事業ごとにそれぞれ異なりますが、基本的なものを挙げております。

① 収益事業への資金移動

収益事業は社会福祉事業もしくは公益事業の運営に充てることを目的に行うことができると定められています(社会福祉法第26条)。そこが目的であるのに、社会福祉事業や公益事業の資金を収益事業に充てるということは認められていません。

② 法人外への流出

法人外貸付も認められません。

③ 子法人の所有

子会社を持つということは、そこの株式を保有するということになり、それは認められていません。

ただし、公開市場を通しての株式の取得や社債・国債の取得は認められています。

株式や社債、国債を取得する際は元本割れしないものなど、リスクが低いものに限られます。

④ 高額な役員報酬など、実質的な「剰余金の配当」と認められる経費の支出

これまでの説明を図表にまとめたものが下記になります。

また、社会福祉事業同士や公益事業への資金の繰入についても、制限があります。

繰入をご検討の際は弊社担当者までお尋ねください。

【引用文献】「サクッとうかる社会福祉法人経営実務検定試験 会計2級 公式テキスト&トレーニング」(著者:桑原知之,発行所:ネットスクール株式会社 営業本部,発売日:2022年)