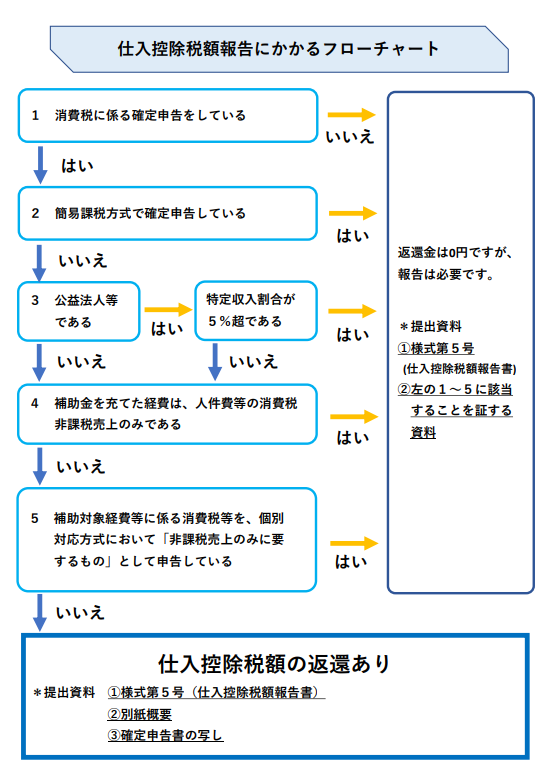

医療機関が、「コロナウイルス感染症感染拡大防止」補助金や、「オンライン資格確認端末導入」補助金など、器械等の購入や経費に対して補助金を受けた場合は、消費税の確定申告が終わったら、「消費税及び地方消費税に係る仕入控除税額の報告書」の提出が必要です。

これは、補助金の対象となった支出にかかった消費税については消費税納税額から控除できるため、実際には消費税額を負担していないことになることから、確定申告で、消費税の仕入税額控除金額が確定した場合には、これに係る補助金相当額を報告し、返還が必要となる場合は、納付することとなります。

報告の対象となるのは

補助金の交付要綱により消費税仕入控除税額報告を行うことが求められている事業者です。

※返還額が0円の事業者でも報告が必要です。

返還額がない場合

次の項目に該当する場合などには、返還額はありませんが、報告書等の提出は必要ですのでご注意ください。

ア 消費税の確定申告をしていない(免税事業者である)

イ 簡易課税方式により確定申告している

ウ 特定収入割合が5%を超えている

エ 補助対象経費に係る消費税を、個別対応方式において、非課税売上げのみに要するものとして確定申告している

オ 補助対象経費が人件費等の非課税仕入のみである

カ 補助金等の使途が全て非課税仕入れに該当する

【長崎県】消費税仕入控除税額にかかるフローチャート

引用:長崎県 消費税の仕入れ控除報告 ページ

※【参考】消費税仕入控除税額にかかるフローチャート 02_仕入控除税額報告フローチャート(修正版) より