最近、「売上は順調なのに資金繰りが苦しい」という声を多く耳にします。

実は、利益とお金の流れは同じではありません。今回は、その違いと中期的な視点での資金計画の大切さについて考えてみましょう。

利益とお金は別で考える

「売上は伸びているのに、なぜか手元にお金が残らない」

経営者の多くが抱えるこの疑問には、明確な理由があります。そしてそれを放置してしまうと、黒字倒産のようなリスクにもつながりかねません。

帝国データバンクの調査によると、2025年1〜8月に休廃業となった企業のうち、直前期の決算で「黒字」だった企業は約50%、さらに「黒字」かつ「資産超過」状態での休廃業は約16%にのぼります。売上や利益があっても、資金が回らなければ会社は継続できないことを示しています。

黒字倒産とは、商品やサービスの販売は好調で、帳簿上は利益が出ている状況(黒字)でありながら、決済資金が不足して支払いが滞り、倒産してしまうことです。

黒字倒産を防ぐためには、まず「利益とお金のズレ」を理解することが大切です。

利益とお金がズレる主な要因

- 売上が上がってもすぐにお金は入らない

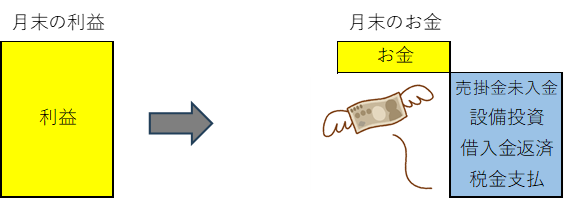

帳簿上では、商品を納品した時点などで売上が計上されますが、実際にお金が入るのは1〜2ヶ月後というケースも多くあります。この「時間差」が大きいほど、資金繰りを圧迫します。 - 仕入や人件費のキャッシュアウトが先行

売上増加に伴って仕入や人件費も先行して発生します。売上の入金前に支払いが発生するとさらに手元資金が減少します。 - 利益の後に出ていくお金の存在

設備投資や借入金返済、税金の支払いなどは、利益計算の後に発生するキャッシュアウトです。

利益が出ていてもお金が減るのは、こうした構造的な理由によるものです。

利益とお金を意識した計画立案へ

「利益が出ているか」だけでなく、「お金が残っているか」を見える化することが重要です。

経営計画を立てる際には、損益計画だけでなく資金繰り表を連動させ、税金や返済、設備投資を含めたキャッシュフローを把握する必要があります。

売上を追う経営から、お金を残す経営へ。

未来を見据えた資金計画こそが、持続的な成長を支える土台となります。

中期計画で未来のお金を見える化する

たとえば、5年後に「売上をこれだけ伸ばしたい」という目標を立てたとします。そのために人を増やし、設備投資を行うと、短期的にはお金が減る可能性もあります。だからこそ、中期的な視点で“利益とお金の動き”をシミュレーションしながら、投資と回収のバランスを見極めることが欠かせません。

【利益とお金がズレるイメージ】

経営者の皆様は売上計画(損益計画)はしっかり把握されていると思います。しかし、資金繰り表を連動させた中期5ヶ年計画を立てることで、利益とキャッシュの動きを同時に見通すことができます。

- 将来のなりたい姿(ビジョン)を描き、そこから逆算して必要な投資や人員を整理する。

- 「売上をこれだけ伸ばしたい」と考えたときに、採用や教育、仕入が先行して資金がどう動くのかを試算する。

- 計画中の設備投資で利益は増えるが、減価償却や返済負担でお金が残りにくくなる点を事前に把握する。

こうした検証を行うことで、単なる「売上計画」から一歩進んだ「お金を生む計画」へと進化します。

まとめ 売上以上に『お金を残す経営』を

売上は会社の力を示すひとつの指標です。しかし、利益とお金の流れを意識しなければ、“売上が上がっている”という安心感が、むしろ資金リスクを招くことがあります。

売上以上に「残るお金」の視点で、利益とお金を結びつけた経営計画を立てることが、会社を持続的に強くする第一歩です。

参考

帝国データバンク レポート 全国企業「休廃業・解散」動向調査(2025年1-8月)